¶ Folha de rosto

© 2022 Ministério da Agricultura, Pecuária e Abastecimento. Todos os direitos reservados. É permitida a reprodução parcial ou total desta obra, desde que citada a fonte e que não seja para venda ou qualquer fim comercial. A responsabilidade pelos direitos autorais de textos e imagens desta obra é do autor.

Elaboração, distribuição, informações:

Ministério da Agricultura, Pecuária e Abastecimento

Secretaria de Defesa Agropecuária - SDA

Departamento de Inspeção de Produtos de Origem Animal - DIPOA

Esplanada dos Ministérios, Bloco D, Anexo A, 4º andar, sala 401

CEP: 70043-900, Brasília - DF

Tel.: (61) 3218- 2014

www.agricultura.gov.br

e- mail: gab.dipoa@agro.gov.br

Central de Relacionamento: 0800 704 1995

Equipe Técnica: Bruno Benin Belo, Caroline Del Negri Sartoretto de Oliveira, Douglas Haas de Oliveira, Marina Lobato Ramos Vermelho, Maristela Vendruscolo Padilha, Morgana Márcia de Assis Faria, Patrícia Souto de Magalhães Ruppin, Priscila Moura Ferreira, Renata Cunha Madureira, Rosilene Gugel Milhomem.

Colaboradores:Alessandro Rocha Cascabulho, Driene Bastos Soares, Elisangela Longo Vendruscolo, Fabiana Rafino, Jomara de Carvalho Ribeiro, Luciene Marie Nishi Mitsumoto, Luiz Augusto Teixeira Guimarães Barros, Moacir Gaspar Júnior, Rayane Barbara Capozzi Jardim, Tatiana Pereira Cardoso.

¶ Folha resumo

|

Macroprocesso: Inspeção de produtos de origem animal e vegetal |

Objetivo: Orientar a execução das atividades de autuação de estabelecimentos e elaboração de relatorias de autos de infração assegurando a eficácia dos controles oficiais e promovendo a uniformidade dos procedimentos executados pelos servidores do Departamento de Inspeção de Produtos de Origem Animal. |

|||

|

Processo: Fiscalizar estabelecimentos e produtos de origem animal e vegetal |

||||

|

Entrega: Segurança e qualidade dos alimentos |

Público alvo e demais interessados: Servidores do DIPOA que atuam na inspeção e fiscalização de produtos de origem animal. |

Versão do documento: 3 |

||

|

Setor responsável e responsabilidades A Coordenação Geral de Inspeção do Departamento de Inspeção de Produtos de Origem Animal é responsável pela elaboração, atualização e envio para aprovação deste manual, tendo responsabilidade quanto aos procedimentos descritos no documento. |

||||

¶ 1. Definições e conceitos

¶ 1.1 ABREVIATURAS

AFFA – Auditor Fiscal Federal Agropecuário

AI – Auto de Infração

AR – Aviso de Recebimento Postal

CGI – Coordenação Geral de Inspeção

CNPJ - Cadastro Nacional de Pessoa Jurídica

CPF - Cadastro de Pessoa Física

DAU – Dívida Ativa da União

DIPOA – Departamento de Inspeção de Produtos de Origem Animal

DIRA - Divisão de Recursos Administrativos

DIREC – Divisão de Registro e Cadastros

DOU – Diário Oficial da União

GRU - Guia de Recolhimento da União

LFDA – Laboratório Federal de Defesa Agropecuária

MAPA – Ministério da Agricultura, Pecuária e Abastecimento

PGFN - Procuradoria Geral da Fazenda Nacional

POP – Procedimento Operacional Padrão

RG - Registro Geral

RIISPOA – Regulamento de Inspeção Industrial e Sanitária de Produtos de Origem Animal

SDA – Secretaria de Defesa Agropecuária

SEI – Sistema Eletrônico de Informações

SELIC - Sistema Especial de Liquidação de Custódia

SIAPE – Sistema Integrado de Administração de Pessoal

SICAR – Sistema Integrado de Controle da Arrecadação

SIF – Serviço de Inspeção Federal

SIPOA – Serviço de Inspeção de Produtos de Origem Animal

SISGRU - Sistema de Gestão do Recolhimento da União

RAL – Requisição de Análises Laboratoriais

RE - Relatório de Ensaio

STF – Supremo Tribunal Federal

VOEC – Verificação Oficial de Elemento de Controle

¶ 1.2 DEFINIÇÕES

PROCESSO ADMINISTRATIVO: É a sequência de atividades da Administração, interligadas entre si, que visa alcançar determinado efeito final previsto em lei. Trata-se do modo como a Administração Pública toma suas decisões, seja por iniciativa de um particular, seja por iniciativa própria. Constitui-se, portanto, em instrumento indispensável para o exercício de função administrativa.

PROCESSO ADMINISTRATIVO DE APURAÇÃO DE INFRAÇÃO: É todo processo promovido pela Administração para a apuração de infrações, podendo resultar em imposição de penalidades, cuja instauração ocorre depois que for constatada a ocorrência de irregularidade, sendo lavrado o respectivo Auto de Infração (AI). Será orientado pelos princípios da legalidade, finalidade, motivação, razoabilidade, proporcionalidade, moralidade, ampla defesa, contraditório, segurança jurídica, interesse público e eficiência.

PROCEDIMENTO ADMINISTRATIVO: Como espécie do gênero processo de direito, é um conjunto de atos administrativos, sucessivos e concatenados, praticados pela Administração Pública com o objetivo de satisfazer determinadas finalidades de interesse público. Constitui formalidades que devem ser observadas para a prática de certos atos administrativos. Ou seja, trata-se do rito, a forma de proceder, se desenvolvendo dentro de um processo administrativo.

ATO ADMINISTRATIVO: Toda manifestação unilateral de vontade da Administração Pública, que agindo nessa qualidade tenha por fim imediato adquirir, resguardar, transferir, modificar, extinguir e declarar direitos, ou impor obrigações aos administrados e a si própria, e deve atender aos seguintes requisitos: competência, objeto, forma, motivo e finalidade.

AUTUAÇÃO: É o ato de lavrar o AI. Também pode significar a ação pela qual um documento (AI/interdição/apreensão ou outro) passa a constituir um processo, visando dar forma processual aos documentos que requeiram análises, informações e decisões, conforme previsto na Portaria MPOG nº 05, de 19 de dezembro de 2002.

AUTO DE INFRAÇÃO: É o ato administrativo em documento preenchido pelo Autuante que imputa uma conduta supostamente infracional ao administrado, enquadra tal conduta e lhe comina as possíveis penalidades.

AUTUANTE: É o Auditor Fiscal Federal Agropecuário (AFFA), devidamente qualificado e capacitado, que possui o poder de polícia e é responsável por lavrar o auto de infração e tomar as ações cautelares que se fizerem necessárias.

INFRAÇÃO ADMINISTRATIVA: Condutas contrárias a preceitos normativos que estabelecem uma ingerência do Estado na vida do particular, com vistas à proteção de interesses tutelados pela sociedade, com sanções de cunho administrativo, ou seja, restritivas de direitos, mas não restritivas de liberdade.

INFRATOR: Pessoa física ou jurídica que, por ação ou omissão, pratique conduta que viole as leis e normas regulamentadas para a garantia da qualidade e a da segurança dos produtos de origem animal.

DECISÃO DE PRIMEIRA INSTÂNCIA: Julgamento do AI e aplicação das penalidades cabíveis, contra a qual cabe recurso.

DECISÃO DE SEGUNDA INSTÂNCIA: Julgamento do recurso pela instância superior. É a última instância administrativa prevista na legislação específica da área de Inspeção de Produtos de Origem Animal do Ministério da Agricultura, Pecuária e Abastecimento (art. 528 do Decreto nº 9.013, de 29 de março de 2017).

PODER DE POLÍCIA: É a faculdade de que dispõe a Administração Pública para condicionar e restringir o uso e gozo de bens, atividades e direitos individuais, em benefício da coletividade ou do próprio Estado.

¶ 2. Responsabilidades

O presente manual possui vigência e prazo indeterminado e será revisado sempre que necessário, no mínimo anualmente, pela Coordenação Geral de Inspeção do Departamento de Inspeção de Produtos de Origem Animal (CGI/DIPOA) e aprovada pela Secretaria de Defesa Agropecuária (SDA).

A gestão deste manual está sob a responsabilidade da CGI/DIPOA, que prestará auxílio ao público-alvo leitor. Dúvidas e/ou sugestões quanto à aplicação deste manual devem ser submetidas ao Departamento responsável.

A publicação e atualização das versões na plataforma oficial da SDA para acesso pelo público-alvo será de responsabilidade da Secretaria representada pelo DIPOA.

¶ 3. Objetivo

O Manual tem como objetivos:

a. Orientar e uniformizar os procedimentos administrativos de forma a promover a efetividade ao final do processo administrativo;

b. Capacitar todos os agentes envolvidos no exercício da fiscalização para que possam atuar de forma mais assertiva no que concerne aos processos administrativos;

c. Apresentar conceitos básicos envolvidos na apuração de infração na área de produtos de origem animal, tais como, AI, processo administrativo em âmbito federal, princípios do direito administrativo, competências etc.;

d. Aprimorar a lavratura de Autos de Infração;

e. Auxiliar os responsáveis pela fundamentação dos relatórios de instrução para o julgamento em primeira instância, de avaliação da reconsideração ou não da decisão de primeira instância e de instrução para o julgamento em segunda instância;

f. Fornecer suporte à autoridade responsável por julgar o processo sancionador; e

g. Racionalizar o entendimento de pontos específicos do regulamento em vigor.

¶ 4. Procedimentos

O presente manual foi atualizado pela equipe da Divisão de Recursos Administrativos (DIRA/CGI/DIPOA) em virtude de alterações na legislação, desde 2018, especialmente a publicação do Decreto nº 10.468, de 18 de agosto de 2020.

Seu foco principal é orientar os servidores do DIPOA no desempenho de suas funções relacionadas à condução dos processos administrativos de apuração de infração na área de produtos de origem animal com o propósito de subsidiar, aperfeiçoar e uniformizar os procedimentos de lavratura, análise e julgamento do AI.

Para fins de padronização, recomenda-se observar os modelos de documentos constantes nos anexos deste Manual.

¶ 4.1 PRINCÍPIOS DA ADMINISTRAÇÃO PÚBLICA

A Lei nº 9.784, de 29 de janeiro de 1999, dispõe, em seu artigo 2º, que a Administração Pública obedecerá, dentre outros, aos princípios da legalidade, finalidade, motivação, razoabilidade, proporcionalidade, moralidade, ampla defesa, contraditório, segurança jurídica, interesse público e eficiência.

Ainda, no Parágrafo Único do seu art. 2º, prevê que nos processos administrativos serão observados, dentre outros, os critérios de:

a. Atuação conforme a Lei e o Direito. Na relação administrativa, a vontade da Administração Pública é a que decorre da lei. Deve apoiar-se em norma legal específica, com base no princípio da legalidade;

b. Atendimento a fins de interesse geral, vedada a renúncia total ou parcial de poderes ou competências, salvo autorização em lei. A finalidade do ato deve ser pautada no interesse público. A Administração não pode deixar de exercer seu poder-dever, sob pena de responder pela sua omissão, com base no princípio da finalidade;

c. Objetividade no atendimento do interesse público, vedada a promoção pessoal de agentes ou autoridades, com base nos princípios do interesse público, da impessoalidade e da finalidade dos atos;

d. Atuação segundo padrões éticos de probidade, decoro e boa-fé. Submete-se aos princípios da moralidade, da proporcionalidade e da imparcialidade, bem como ao direito à verdade;

e. Divulgação oficial dos atos administrativos, ressalvadas as hipóteses de sigilo previstas na Constituição, com base no princípio da publicidade;

f. Adequação entre meios e fins, vedada a imposição de obrigações, restrições e sanções em medida superior àquelas estritamente necessárias ao atendimento do interesse público, com base nos princípios da proporcionalidade e da razoabilidade;

g. Indicação dos pressupostos de fato e de direito que determinem a ação, ou seja, o motivo;

h. Observância das formalidades essenciais à garantia dos direitos dos administrados, ou seja, a motivação;

i. Adoção de formas simples, suficientes para propiciar adequado grau de certeza, segurança e respeito aos direitos dos administrados, com base no princípio da obediência à forma. Deve-se seguir o procedimento, mas não devem ser consideradas faltas formais que não tragam prejuízo ao andamento, com base no informalismo ou formalismo moderado;

j. Garantia dos direitos à comunicação, à apresentação de alegações finais, à produção de provas e à interposição de recursos nos processos de que possam resultar sanções e nas situações de litígio, com base nos princípios da ampla defesa e do contraditório;

k. Proibição de cobrança de despesas processuais, ressalvadas as previstas em lei;

l. Impulsão, de ofício, do processo administrativo, sem prejuízo da atuação dos interessados, com base no princípio da oficialidade; e

m. Interpretação da norma administrativa da forma que melhor garanta o atendimento do fim público a que se dirige, vedada aplicação retroativa de nova interpretação, ou seja, a norma continua a ter a mesma redação, o que muda é o entendimento.

¶ 4.2 REQUISITOS DO ATO ADMINISTRATIVO

Alguns requisitos constituem elementos estruturais do Ato Administrativo, dentre eles: competência, objeto, forma, motivo, motivação e finalidade.

a. Competência: Refere-se à atribuição legal do agente e do órgão para a prática do ato. O ato deve se incluir nas atribuições legais do agente que o praticou;

b. Objeto: É o efeito jurídico que o ato administrativo é apto a produzir. No caso de um AI na área de produtos de origem animal pode ser advertência, multa, apreensão ou condenação das matérias-primas e dos produtos de origem animal, suspensão de atividade, interdição total ou parcial do estabelecimento e cassação de registro ou do relacionamento do estabelecimento. Desta forma, o ato será inexistente quando seu objeto for inexistente, como, por exemplo, a lavratura de um AI cuja infração não existiu;

c. Forma: É o modo pelo qual o ato administrativo exterioriza-se, abrangendo o conjunto de formalidades que tal ato deve possuir. De acordo com o art. 22 da Lei nº 9.784, de 1999: “Os atos do processo administrativo não dependem de forma determinada, senão quando a lei expressamente a exigir” (informalismo ou formalismo moderado);

d. Motivo: Pressuposto de fato e de direito que serve de fundamento ao ato administrativo. Pressuposto de direito é o dispositivo legal em que se baseia o ato. Pressuposto de fato, como o próprio nome indica, corresponde ao conjunto de circunstâncias, de acontecimentos, de situações que levam a Administração a praticar o ato;

e. Motivação: Trata-se da demonstração fundamentada ou exposição dos motivos para a prática do ato e integra o requisito de forma. Não se confunde com o Motivo que é o fato em virtude do qual age a Administração.

i. A motivação do ato administrativo está prevista no art. 50 da Lei nº 9.784 de 1999 e visa impedir o arbítrio e qualquer discriminação contra o administrado. Caso a motivação deixe de ser apresentada, o ato será passível de anulação, por vício de forma (e não de motivo); e

ii. A motivação deve ser explícita, clara e congruente, podendo consistir em declaração de concordância com fundamentos de pareceres anteriores, informações, decisões ou propostas, que, neste caso, serão parte integrante do ato (§1º do art. 50, da Lei nº 9.784, de 1999).

f. Finalidade: É o resultado mediato que a administração quer alcançar com a prática do ato, cujo objetivo deve estar de acordo com a vontade da lei e o interesse público. O agente deve praticar o ato visando o fim previsto, explícito ou implícito, na regra de competência.

¶ 4.3 PROCESSO ADMINISTRATIVO DE APURAÇÃO DE INFRAÇÃO

¶ 4.3.1 Fundamentação legal

O processo de apuração no campo de competência da inspeção e fiscalização de produtos de origem animal é regido pela Lei nº 1.283, de 18 de dezembro de 1950, e pela Lei nº 7.889, de 23 de novembro de 1989, regulamentadas pelo Decreto nº 9.013 de 2017, especificamente no Capítulo IV do Título XI.

Subsidiariamente, é regido pela Lei nº 9.784 de 1999, que regula o processo administrativo no âmbito da Administração Pública Federal, conforme esclarecido em seu art. 69. Mantém, pois, sua importância, uma vez que influencia os procedimentos administrativos regulados em legislações específicas visando à proteção dos direitos dos administrados e ao melhor cumprimento dos fins da administração.

“Art. 69 Os processos administrativos específicos continuarão a reger-se por lei própria, aplicando-se-lhes apenas subsidiariamente os preceitos desta Lei”.

¶ 4.3.2 Competência para autuar

O AI será lavrado por AFFA, conforme determinado no art. 521, capítulo IV (Do processo administrativo), do Título XI, do Decreto nº 9.013, de 2017.

Tal competência também está prevista na Lei nº 10.883, de 16 de junho de 2004, em seu art. 3º, o qual relaciona a lavratura do AI dentre as atribuições dos titulares do cargo de AFFA, no âmbito do Ministério da Agricultura, Pecuária e Abastecimento (MAPA).

¶ 4.3.3 Observações gerais sobre o processo administrativo

a. São inadmissíveis no processo administrativo as provas obtidas por meios ilícitos (Art. 30 da Lei nº 9.784 de 1999);

b. Cabe ao interessado a prova dos fatos que tenha alegado, sem prejuízo do dever atribuído ao órgão competente para a instrução (Art. 36 da Lei nº 9.784 de 1999);

c. Quando o interessado declarar que fatos e dados estão registrados em documentos existentes na própria Administração responsável pelo processo ou em outro órgão administrativo, o órgão competente para a instrução proverá, de ofício, à obtenção dos documentos ou das respectivas cópias (Art. 37 da Lei nº 9.784 de 1999);

d. Somente poderão ser recusadas, mediante decisão fundamentada, as provas propostas pelos interessados quando sejam ilícitas, impertinentes, desnecessárias ou protelatórias (§ 2°, art. 38 da Lei nº 9.784 de 1999);

e. Quando for necessária a prestação de informações ou a apresentação de provas pelos interessados ou terceiros, serão expedidas intimações para esse fim, mencionando-se data, prazo, forma e condições de atendimento (Art. 39 da Lei nº 9.784 de 1999);

f. No caso anterior, não sendo atendida a intimação, poderá o órgão competente, se entender relevante a matéria, suprir de ofício a omissão, não se eximindo de proferir a decisão (Parágrafo único do art. 39, da Lei nº 9.784 de 1999);

g. Caso o ato da fiscalização seja nulo ou ocorram vícios no processo que concorram para a sua nulidade, não sendo mais possível a correção, deverá ser recomendado à autoridade julgadora a sua improcedência; e

h. Para a tomada de decisão será considerada a norma analisada, os princípios que regem a administração pública e os princípios que regem o processo administrativo (a interpretação da lei).

¶ 4.3.4 Etapas do processo administrativo

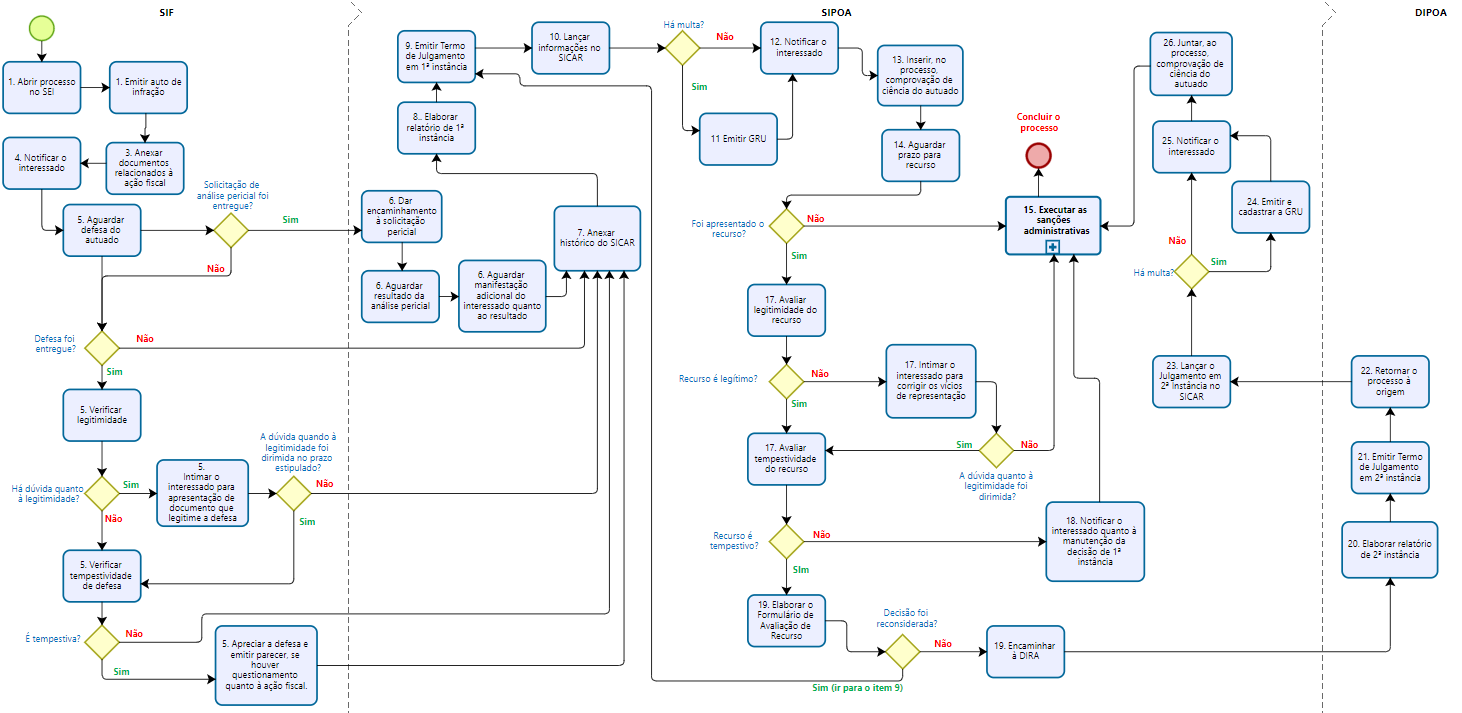

As etapas do processo administrativo foram enumeradas no quadro abaixo de forma a apresentar, de maneira simplificada, o curso do processo durante a apuração de infrações. Para detalhamento de algumas etapas mais complexas, ou que requerem subsidiariamente o conhecimento de conceitos sobre o processo administrativo, existem itens específicos no Manual, que estão referenciados nas respectivas etapas do quadro, como sugestão de consulta.

|

ETAPAS DO PROCESSO ADMINISTRATIVO |

|

|

Etapa 1. Emitir Auto de infração. Consultar item 4.4.4 Preenchimento do Modelo do Auto de Infração a) Via Sistema Eletrônico de Informações (SEI)

ou b) Fora do Sistema SEI (manual) |

a) Para lavrar o Auto de Infração em formato eletrônico no SEI, seguir os procedimentos abaixo: i. Iniciar processo SEI; ii. Tipo do Processo: Inspeção de produtos de origem animal: Auto de Infração; iii. Especificação: nº do Auto de Infração (Nº sequencial por ano/Nº da Carteira de Identificação Fiscal/Ano); iv. Classificação por assuntos: 420.71 – ANIMAL; v. Interessado: Autuado (Nome da Empresa ou Pessoa Física) – SIF (identificar número do registro do estabelecimento, quando houver); vi. Incluir Documento SEI: Auto de Infração Inspeção Animal; e vii. Texto inicial: texto padrão. ou b) Quando o Auto de Infração for, excepcionalmente, lavrado fora do SEI, usar o modelo de formulário do item 8 do Manual: Anexo A. |

|

Etapa 2. Instaurar processo administrativo no sistema SEI. Consultar item 4.3.5 Instauração do Processo Administrativo |

a) Quando o Auto de Infração tiver sido emitido diretamente no SEI, o processo já estará instaurado conforme item anterior (1.a) ou b) Quando o Auto de Infração tiver sido lavrado fora do SEI, criar o processo SEI e, repetindo os procedimentos I a VI da etapa anterior (1.a). em seguida, incluir o Auto de Infração emitido manualmente como documento externo, conforme etapas abaixo: i. Tipo do Documento externo: Auto de Infração; ii. Número/Nome na Árvore: Nº do Auto de Infração; iii. Remetente: AFFA ou servidor do MAPA; iv. Interessados: Autuado (Nome da Empresa ou Pessoa Física) – SIF (identificar número do registro do estabelecimento, quando houver); e v. Classificação por Assuntos: 420.71 – ANIMAL. |

|

Etapa 3. Anexar os documentos relacionados à ação fiscal, quando houver. Consultar os itens: 4.15 Outros documentos referentes a ações fiscais, e 8 Anexos (modelos de documentos) |

Termo de Apreensão (Anexo G.1 e G.2) Termo de Liberação (Anexo H) Termo de Condenação (Anexos I.1 e I.2) Termo de Suspensão (Anexos J.1, J.2 e J.3) Termo de Levantamento de Suspensão (Anexo K) Termo de Interdição (Anexo L.1, L.2 e L.3) Termo de Levantamento da Interdição (Anexo M) Termo de Intimação (Anexo N) Termo Aditivo (Anexo O) Termo de colheita de amostras (Anexo P) Publicação no D.O.U. (No caso de notificação por essa forma) Planos de Ação verificados pelo SIF Relatórios de Verificação Oficial de Elementos de Controle (VOEC) Requisição de Análises Laboratoriais (RAL) Relatório de Ensaio (RE) Certificados sanitários Rótulos, Fotos, Notas Fiscais, Depoimentos, Vídeos, outros.

Os documentos deverão ser anexados em ordem cronológica (os mais antigos serão os primeiros). |

|

Etapa 4. Notificar o interessado Consultar item 4.4.5 Cientificação do interessado |

a) Eletronicamente (via SEI); b) Pessoalmente; c) Via postal; d) Via edital; ou e) Outro (Exemplo: e-mail). Juntar ao processo a comprovação de ciência do autuado. |

|

Etapa 5. Aguardar o prazo para apresentação da defesa e/ou da solicitação de análise pericial.

Consultar os itens: 4.4.7 Contagem de Prazos; 4.5 Defesa/Recurso Administrativo e Requerimento de análise pericial (contraprova); 4.5.2 Legitimidade) e 4.5.3 Avaliação do prazo de apresentação da defesa, recurso ou requerimento de análise pericial |

Caso apresentada e, se possível, o servidor que receber a defesa deve: a) Verificar a legitimidade de quem apresenta a defesa. Caso o signatário não seja legitimado, intimar o interessado para corrigir os vícios de representação no prazo de 5 (cinco) dias da data de notificação. b) Verificar se a defesa é tempestiva ou não, juntando a comprovação do seu recebimento constando a data de entrega (para todos os meios de apresentação) ou de postagem do documento (envelope com o carimbo dos Correios) O prazo para entrega da defesa é de 20 (vinte) dias (Art. 35 da Lei nº 14.515, de 29 de dezembro de 2022). No caso de defesa intempestiva, passar à Etapa 7. c) Caso a defesa seja tempestiva, apreciá-la e emitir parecer se houver questionamento quanto à ação fiscal que motivou a lavratura do AI; e d) Avaliar se há solicitação de análise pericial junto à defesa – passar à Etapa 6. O prazo para requerimento de análise pericial é de 48 horas (Art. 474 do Decreto nº 9.013 de 2017). |

|

Etapa 6. Avaliar solicitação de análise pericial |

Consultar item 4.5 Defesa/recurso administrativo e requerimento de análise pericial (contraprova). |

|

Etapa 7. Buscar histórico de infrações do autuado. Consultar item 4.5.4 Histórico do Autuado |

a) Avaliar se ocorreu alteração dos dados cadastrais da empresa autuada para definir o(s) histórico(s) a serem consultados; b) Consultar o SICAR, realizando a busca do(s) histórico(s) de autuações da interessada pelo(s) CPF/CNPJ cabível(eis); e c) Anexar o(s) histórico(s) aos autos, anteriormente ao relatório de instrução para Julgamento em 1ª instância. |

|

Emitir Termo Aditivo, quando necessário, para corrigir algum documento. a) Usar o modelo de formulário do item 8 do Manual: Anexo O. Nome do Documento SEI: Termo Aditivo Inspeção Animal; e b) Ao emiti-lo, retornar à etapa a que ele se refere e iniciar nova contagem de prazo, se uma contagem for necessária. (Executar as etapas de 3 a 7). Consultar item 4.5.8 para vícios processuais sanáveis e insanáveis. |

|

|

VISTAS AO PROCESSO: Consultar item 4.4.6 Pedido de Vistas ao Processo |

|

|

Etapa 8. Elaborar relatório de Instrução para Julgamento em 1ª Instância. Consultar item 4.6 Diretrizes para elaboração de relatório de instrução de julgamento em primeira instância. |

O Relatório de 1ª instância deverá ser emitido no SEI. Usar o modelo de formulário do item 8 do Manual (Anexo B): Nome do Documento SEI: Relatório 1ª Instância Inspeção Animal. |

|

Etapa 9. Emitir Termo de Julgamento em 1ª instância. Consultar item 4.8 Julgamento em primeira instância |

O Julgamento de 1ª instância deverá ser emitido no SEI. Usar o modelo de formulário do item 8 do Manual (Anexo C.1 ou Anexo C.2): Nome do Documento SEI: Termo de Julgamento 1ª Instância Inspeção Animal. |

|

Etapa 10. Lançar informações no SICAR. |

É obrigatório o lançamento dos dados do julgamento no SICAR. |

|

Etapa 11. Em casos de multa, emitir e cadastrar Guia de Recolhimento da União (GRU). Consultar item 4.8 Julgamento em primeira instância |

Para emissão e cadastro de multa seguir os procedimentos adotados pelo Banco do Brasil. |

|

Etapa 12. Notificar o interessado. Consultar o item 4.4.5 Cientificação ao Interessado |

Na forma da legislação vigente com uma via dos seguintes documentos: a) Termo de Julgamento em 1ª instância; b) Relatório de Instrução para Julgamento em 1ª Instância; c) GRU (quando houver); e d) Outros documentos que fundamentaram a decisão, se houver (por exemplo: Termo de Interdição, Termo de Suspensão ou Termo de Apreensão etc.) |

|

Etapa 13. Juntar ao processo comprovação de ciência do autuado. Consultar o item 4.4.5 Cientificação ao Interessado |

A comprovação pode se dar das seguintes formas: a) Data identificada na assinatura eletrônica (SEI); b) Data de recebimento aposta no documento (nos casos de cientificação pessoal); c) Data de recebimento do AR; d) Data de confirmação de recebimento por meio eletrônico (e-mail); e) Data do comparecimento após notificação por edital; e f) Outros. |

|

Etapa 14. Aguardar o prazo para apresentação de recurso. Consultar item 4.4.7 Contagem de Prazos. |

Prazo para Recurso: 20 (vinte) dias (Art. 36 da Lei nº 14.515 de 2022). |

|

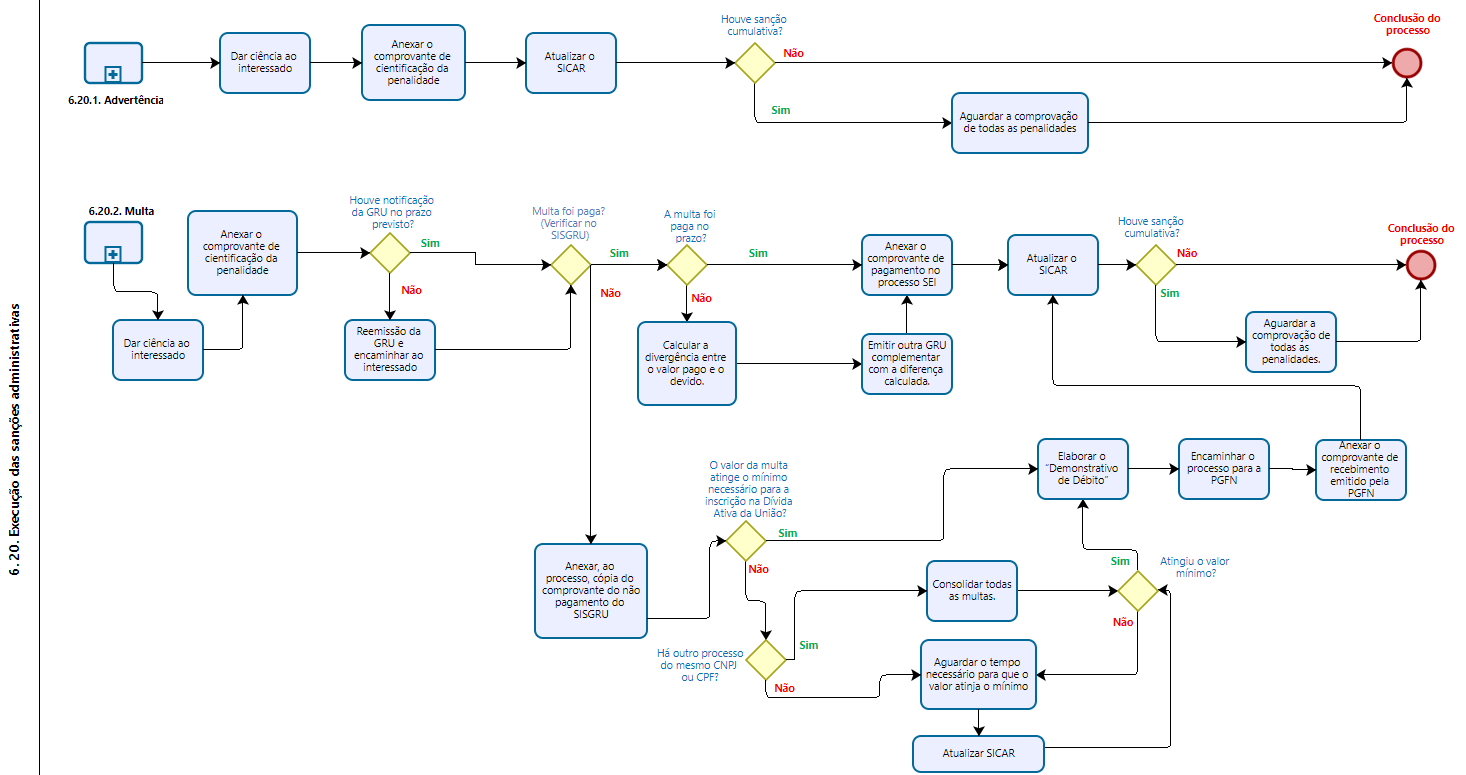

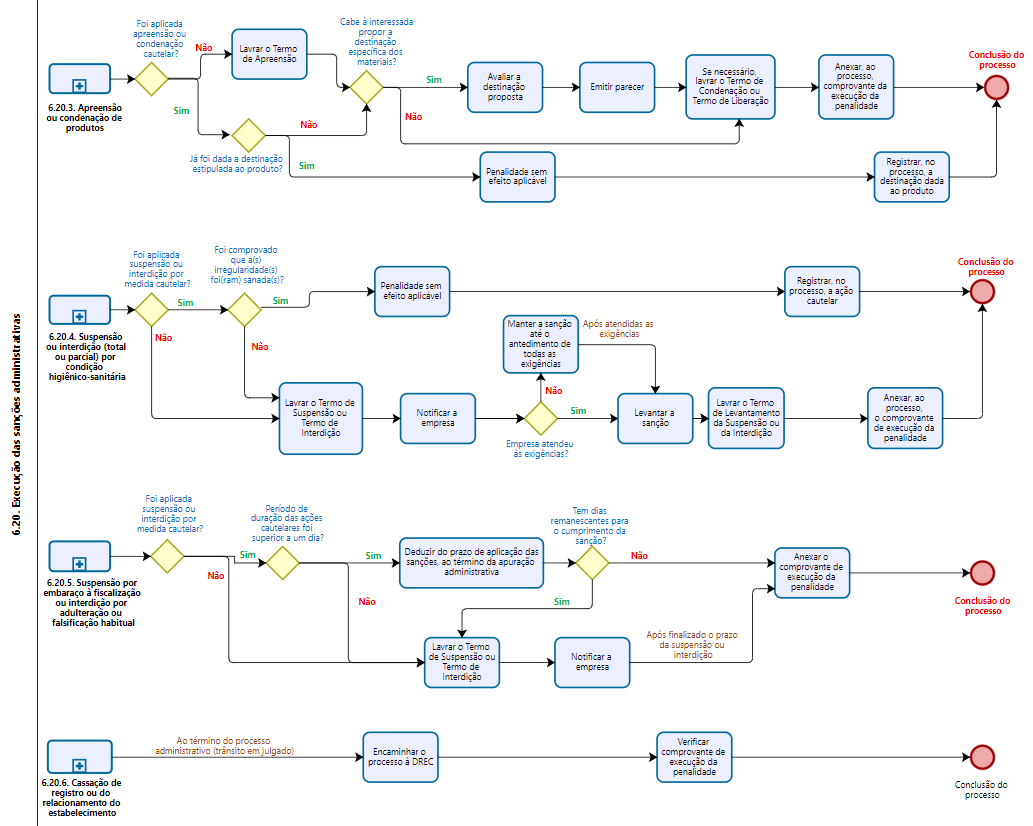

Etapa 15. Executar as sanções administrativas Consultar Item 4.9 Execução das sanções administrativas Sobre o efeito suspensivo, consultar subitens 23 e 24 do Item 4.6 Diretrizes para elaboração do relatório de instrução para o julgamento em primeira instância |

As sanções administrativas deverão ser executadas nos seguintes casos: a) Recurso não apresentado; e b) Sanções para as quais não foi concedido efeito suspensivo. Juntar ao processo os respectivos termos. |

|

Etapa 16. Recurso não apresentado. Consultar item 4.9 Execução das sanções administrativas e seus subitens. |

Após a execução das sanções, conforme etapa anterior (15), concluir o processo – final do processo administrativo. |

|

Etapa 17. Recurso apresentado. Consultar itens: 4.4.7 Contagem de Prazos; 4.5 Defesa/Recurso Administrativo e Requerimento de análise pericial (contraprova); 4.5.2 Legitimidade 4.5.3 Avaliação do prazo de apresentação da defesa, recurso ou requerimento de análise pericial. 4.10 Recurso Administrativo em Segunda Instância |

Se possível, o servidor que receber o recurso deve: a) Verificar a legitimidade de quem apresenta o recurso. Caso o signatário não seja legitimado, intimar o interessado para corrigir os vícios de representação no prazo de 5 (cinco) dias da data de notificação. b) Verificar se o recurso é tempestivo ou não, juntando comprovação de seu recebimento constando a data de entrega ou de postagem do documento (envelope com o carimbo dos Correios). O prazo para entrega do recurso é de 20 (vinte) dias (Art. 36 da Lei nº 14.515 de 2022). No caso de recurso intempestivo, passar para a etapa 18. c) Caso o recurso seja tempestivo, apreciá-lo e emitir parecer se houver questionamento quanto à ação fiscal que motivou a lavratura do AI. |

|

Etapa 18. Recurso intempestivo. Consultar itens: 4.4.7 Contagem de Prazos; 4.5.3 Avaliação do prazo de apresentação da defesa, recurso ou requerimento de análise pericial; 4.9 Execução das sanções administrativas e seus subitens; e 4.10 Recurso Administrativo em segunda instância e seu subitem 4.10.1.1 Recurso não conhecido. |

Procedimentos: a) Não encaminhar o processo ao DIPOA; b) Notificar o interessado quanto à manutenção da decisão de 1ª instância; e c) Executar as sanções, conforme etapa 15, além de juntar ao processo os respectivos termos. Concluir o processo – final do processo administrativo. Atenção: O não conhecimento do recurso não impede a Administração de rever, de ofício, o ato ilegal, desde que não tenha ocorrido a preclusão administrativa. (Art. 63 da Lei nº 9.784 de 1999 e do art. 525-A do Decreto nº 9.013, de 2017). |

|

Etapa 19. Recurso tempestivo. Consultar itens: 4.4.7 Contagem de Prazos; 4.5.3 Avaliação do prazo de apresentação da defesa, recurso ou requerimento de análise pericial; 4.10 Recurso Administrativo em segunda instância e seus subitens: 4.10.1 Diretrizes para elaboração do formulário de avaliação de recurso e 4.10.1.2 Recurso conhecido |

Apreciar recurso, por meio do Formulário de Avaliação de Recurso, sugerindo à autoridade julgadora em 1ª instância reconsiderar ou não a decisão. Usar o modelo de formulário do item 8 do Manual (Anexo D): Nome do Documento SEI: Formulário de Avaliação de Recurso Inspeção Animal. a) Quando a decisão for reconsiderada em 1ª instância, voltar à etapa 9. Da nova decisão cabe novo recurso em 2ª instância, exceto nos casos em que a reconsideração for pela improcedência do Auto de Infração. Nessa situação, o processo será concluído pelo próprio SIPOA, após comprovação da notificação do interessado. Atualizar o “Sistema SICAR”; Ou b) Quando a decisão não for reconsiderada, encaminhar o processo à DIRA para prosseguir com a etapa 20. |

|

Etapa 20. Elaborar relatório de Instrução para Julgamento em 2ª Instância. Consultar item 4.10.2 Diretrizes para elaboração de relatório de instrução de julgamento em segunda instância. |

O Relatório de 2ª instância deverá ser emitido no SEI. Usar o modelo de formulário do item 8 do Manual (Anexo E): Nome do Documento SEI: Relatório 2ª Instância Inspeção Animal. |

|

Agravamento da Sanção imposta no Julgamento de Primeira Instância |

Consultar o item 4.10.2.1 Agravamento da penalidade imposta em Primeira Instância |

|

Etapa 21. Emitir Termo de Julgamento em 2ª instância. Consultar Item 4.10.2.2 Julgamento em Segunda Instância |

O Julgamento de 2ª instância deverá ser emitido no SEI. Usar o modelo de formulário do item 8 do Manual (Anexo F.1 ou F.2): Nome do Documento SEI: Termo de Julgamento 2ª Instância Inspeção Animal. |

|

Etapa 22. Retornar o processo à origem. Consultar o Item 4.10.2.2 Julgamento em Segunda Instância |

Tramitar processo via SEI à unidade de origem. |

|

Etapa 23. Lançar Julgamento em 2ª instância no SICAR. |

É obrigatório o lançamento dos dados do julgamento no SICAR. |

|

Etapa 24. Em casos de multa, emitir e cadastrar Guia de Recolhimento da União (GRU). Consultar Item 4.10.2.2 Julgamento em Segunda Instância |

Para emissão e cadastro de multa seguir os procedimentos adotados pelo Banco do Brasil. |

|

Etapa 25. Notificar o interessado Consultar itens: 4.4.5 Cientificação ao interessado, e 4.10.2.2 Julgamento em Segunda Instância |

Na forma da legislação vigente com uma via dos seguintes documentos: a) Termo de Julgamento em 2ª instância; b) Relatório de Instrução para Julgamento em 2ª Instância; c) GRU (quando houver); e d) Outros documentos que fundamentaram a decisão, se houver (por exemplo: Termo de Interdição, Termo de Suspensão ou Termo de Apreensão etc.) |

|

Etapa 26. Juntar ao processo comprovação de ciência do autuado. Consultar o item 4.4.5 Cientificação ao Interessado |

A comprovação pode se dar das seguintes formas: a) Data identificada na assinatura eletrônica (SEI); b) Data de recebimento aposta no documento (nos casos de cientificação pessoal); c) Data de recebimento do AR. d) Data de confirmação de recebimento por meio eletrônico (e-mail); e) Data do comparecimento após notificação por edital; ou f) Outros. |

|

Etapa 27. Executar as sanções Consultar Item 4.9 Execução das sanções administrativas |

As sanções administrativas deverão ser executadas. Juntar ao processo os respectivos termos. |

|

Etapa 28. No caso de processo encaminhado à Procuradoria Geral da Fazenda Nacional |

Atualizar o “Sistema SICAR”. |

|

Etapa 29. Nos casos de notificação de decisão judicial, liminar ou sentença, que determine a suspensão do processo ou improcedência do Auto de Infração ou aviso de pagamento via depósito judicial. Consultar item 4.13 Mandado de Segurança e outras decisões judiciais |

Atualizar o “Sistema SICAR”. |

|

Etapa 30. Concluir o Processo |

Após executar as sanções de acordo com as orientações do item 4.9. “Execução das Sanções Administrativas” e proceder com as devidas alterações no “Sistema SICAR”, concluir o Processo SEI. |

¶ 4.3.5 Instauração do processo administrativo

A instauração dos processos administrativos de apuração de infração será através do SEI no momento da lavratura do AI em formato eletrônico. Excepcionalmente, quando o AI for lavrado em formato físico (fora do SEI) a instauração do processo no SEI será feita imediatamente após a lavratura do AI.

O processo administrativo será integrado por cópia de todos os termos administrativos lavrados relacionados com a infração.

O processo administrativo de apuração de infração é independente de eventuais processos instaurados para tratativa das demais ações fiscais adotadas, como apreensão de produtos, suspensão de atividades etc., já que, dependendo da natureza destas, pode ser necessário atendimento com maior urgência. No entanto, é importante que no processo de apuração da infração conste a identificação dos demais processos relacionados à infração.

Passo-a-passo para criar o Processo Administrativo de Apuração de Infração no Sistema SEI:

a. Iniciar processo SEI;

b. Tipo do Processo: Inspeção de produtos de origem animal: AI;

c. Especificação: nº do Auto de Infração (Nº sequencial por ano/Nº da Carteira Fiscal/Ano);

d. Classificação por assuntos: 420.71 – Animal;

e. Interessado: Autuado (Nome da Empresa ou Pessoa Física) – SIF (identificar número do registro do estabelecimento, quando houver);

f. Incluir Documento SEI: AI DIPOA; e

g. Texto inicial: texto padrão.

Quando o AI for, excepcionalmente, lavrado fora do SEI, repetir as etapas “a” a “f” e, em seguida, incluir o AI emitido manualmente como documento externo, conforme procedimentos abaixo:

I. Incluir Documento;

II. Tipo do Documento externo: AI;

III. Número/Nome na Árvore: Nº do AI;

IV. Remetente: AFFA ou servidor do MAPA;

V. Interessados: Autuado (Nome da Empresa ou Pessoa Física) – SIF (identificar número do registro do estabelecimento, quando houver); e

VI. Classificação por Assuntos: 420.71 – Animal.

¶ 4.4 LAVRATURA DO AUTO DE INFRAÇÃO

No exercício do poder de polícia, o AI é o documento hábil utilizado pela Administração Pública, que inicia o processo administrativo destinado a apurar condutas tidas como infracionais às leis e às normas que foram regulamentadas com o objetivo de garantir a qualidade e a segurança dos produtos de origem animal.

O AI deverá ser elaborado em formato eletrônico (SEI) ou, em casos excepcionais, poderá ser lavrado em via física (ANEXO A), e, posteriormente, incluído no sistema SEI como documento externo, conforme passo-a-passo descrito no item anterior (4.3.5 Instauração do processo administrativo).

¶ 4.4.1 Diretrizes para elaboração do Auto de Infração

O responsável por lavrar o AI é o AFFA que houver constatado a infração, conforme previsto no art. 521 do Decreto nº 9.013, de 2017.

A observância de todos os requisitos legais para sua confecção é de extrema relevância, tendo em vista que, como peça inaugural do processo administrativo, vincula todo o procedimento subsequente. Assim, conforme prevê o art. 522 do Decreto nº 9.013 de 2017, o AI deve ser claro e preciso, sem rasuras nem emendas, e deve descrever a infração cometida e a base legal infringida, possibilitando a ampla defesa do administrado, uma vez que este não pode se defender de acusações das quais não tenha o devido conhecimento.

Dessa forma, orienta-se que, quando o AI for lavrado, o AFFA esteja atento, dentre outros, aos seguintes pontos:

a. Preferencialmente, descrever de forma objetiva a conduta irregular.

Não se deve incorrer em narrativas que possam dificultar a identificação da irregularidade que se pretende apurar. Da mesma forma, não se deve incorrer na cópia(s) literal(is) do(s) artigo(s) capitulado(s), pois estas não constituem, isoladamente, motivação para o Ato Administrativo.

A descrição de cada irregularidade constatada deve ser objetiva, clara e específica, de modo que todos sejam capazes de compreender. Não é necessário incluir informações que não estejam diretamente relacionadas com o fato motivador.

b. Para melhor compreensão do AI, caso seja necessário apresentar as circunstâncias que levaram à constatação da irregularidade, sugere-se que isso seja feito de forma explicativa à conduta já descrita e devidamente caracterizada anteriormente. Isso permitirá separar o que é o contexto que resultou na irregularidade e o que é a conduta irregular propriamente dita, a qual se pretende apurar.

c. Quando for constatada mais de uma infração, recomenda-se descrever cada uma, separadamente. Não se deve incorrer em descrições que fazem referência a mais de uma irregularidade num mesmo item. Isso pode dificultar não só a identificação de cada uma delas pelos servidores que avaliarem o processo, bem como pela autuada em seu momento de defesa.

d. Não se deve incorrer em descrições que possam levar a uma interpretação diferente daquela que o responsável pela autuação pretendia transmitir, tendo em vista as diferentes capitulações previstas no Decreto nº 9.013 de 2017 para condutas irregulares aparentemente semelhantes. Consequentemente, pode-se chegar à penalidade(s) inadequada(s) à conduta irregular realmente verificada.

e. Não se deve incorrer no uso de verbos no futuro, já que estes indicam situações que ainda não ocorreram. Dessa forma, podem representar fatos não puníveis no momento da lavratura do AI.

f. “Indício”, “suspeita” ou similares são sinais indicativos que sozinhos não conseguem se provar. Por sua vez, a evidência é algo que está claro, embora algumas vezes pode ser preciso ainda prova para comprovar. Dessa forma, recomenda-se que na descrição do AI constem as evidências que levaram à identificação do fato.

g. De forma complementar à descrição dos fatos, é importante citar os documentos ou outros elementos de convicção relacionados à irregularidade (bem como anexá-los aos autos processuais), possibilitando o conhecimento destes por parte da autuada e dos servidores que irão apurar a infração.

h. Um mesmo ato irregular pode possuir mais de um dispositivo legal correspondente, os quais deverão constar no AI.

No entanto, não devem ser citados dispositivos que não possuam alguma correlação com cada fato descrito.

O enquadramento legal é a referência aos dispositivos legais que fundamentam o AI. Especifica as normas, artigos e parágrafos relacionados à aplicação de medidas administrativas (suspensão, apreensão etc.) e proposição de sanções ao administrado (multa, advertência etc.).

O enquadramento legal deverá ser composto de:

i. Artigo da norma utilizada no enquadramento legal;

ii. Parágrafo e/ou Inciso do artigo indicado no enquadramento (se houver);

iii. Tipo de norma utilizado no enquadramento legal: constituição federal, decreto, instrução normativa, lei, medida provisória, portaria e resolução;

iv. Número da norma: identificação de número e ano da norma utilizada; e

v. Detalhamento da norma utilizada.

Na área de inspeção de produtos de origem animal, o enquadramento fundamental se dá com base no Decreto nº 9.013, de 2017. A partir deste decreto, poderão constar, a depender do fato constatado, enquadramentos específicos referentes a portarias, a instruções normativas ou resoluções.

Para fins de enquadramento, não são aplicáveis referências a manuais ou ofícios circulares ou, ainda, outros documentos diversos, cuja finalidade é a de estabelecer diretrizes e orientações gerais.

¶ 4.4.2 Classificação das infrações

O Decreto nº 9.013 de 2017 estabelece classificações distintas para as infrações previstas no art. 496, que são consideradas leves, moderadas, graves ou gravíssimas em seu art. 509. Cada classificação possui um intervalo de porcentagem para a sanção de multa, conforme previsto no seu art. 508, inciso II.

É importante salientar que, embora seja possível, para fins de caracterização da infração, sua tipificação em mais de um dispositivo legal, para efeito de punição, prevalecerá apenas um, que deve corresponder ao enquadramento mais específico, em relação ao mais genérico (§ 7º do art. 510, do Decreto nº 9.013, de 2017). Nesse sentido, a classificação da infração e, por consequência, a determinação da sanção de multa, seguirão esse dispositivo mais específico, de acordo com os critérios previstos no Decreto nº 9.013 de 2017, não podendo a Administração deles se afastar.

Já para as infrações que não possuem enquadramento específico nos incisos do art. 496, e se enquadram em outro artigo do Decreto nº 9.013 de 2017, a faixa do valor de multa é estabelecida no § 2º do art. 509, não havendo, nesses casos, classificação da infração.

¶ 4.4.3 Sanções administrativas

No âmbito administrativo, as sanções estão descritas no art. 2º, da Lei nº 7.889 de 1989 e no art. 508, do Decreto nº 9.013 de 2017, e consistem no ato apenatório decorrente de infração cometida, tendo em vista a sua natureza e a sua gravidade.

Da lavratura do AI, pode resultar a aplicação de sanções ao infrator, isoladas ou cumulativamente, sendo elas:

a. Advertência;

b. Multa;

c. Apreensão ou condenação das matérias-primas e de produtos de origem animal;

d. Suspensão de atividade;

e. Interdição total e parcial, e

f. Cassação de registro ou do relacionamento do estabelecimento.

Por isso, no AI, além de indicar a(s) infração(ões) e o(s) dispositivo(s) legal(is) infringido(s), também devem constar as sanções previstas na legislação, as quais serão definidas, após análise dos fatos, pelas autoridades julgadoras competentes ao longo das etapas do processo administrativo, assegurando-se sempre o direito ao contraditório e à ampla defesa da autuada, conforme determina a Constituição Federal e repisa o art. 507 do Decreto nº 9.013, de 2017.

Ainda que a definição das penalidades seja competência das autoridades julgadoras, é importante que, ao lavrar o AI, o AFFA tenha ciência das possíveis sanções que possam vir a ser aplicadas, de acordo com o ato irregular descrito:

I. A penalidade de advertência só é aplicável aos infratores que são primários (não possuem condenação transitada em julgado nos cinco anos anteriores à data da lavratura do AI) e que não tenham cometido a infração com dolo ou má fé (art. 508, inciso I, do Decreto nº 9.013, de 2017). Nesse sentido, se ambas circunstâncias estiverem presentes, cabe à Administração aplicar a advertência, independentemente da gravidade (classificação) da infração;

II. Mesmo não sendo constatado o dolo ou a má-fé, caso haja reincidência genérica em infrações ao Decreto nº 9.013 de 2017, caberá a aplicação da sanção de multa. (art. 508, inciso II, do Decreto nº 9.013, de 2017);

III. Nos casos em que a penalidade de multa for estabelecida de acordo com a classificação da infração, conforme explicado no item 4.4.2, ela pode sofrer gradação superior se a falta cometida implicar risco à saúde ou aos interesses dos consumidores, ou, ainda, pelas sucessivas reincidências. (§1º do art. 509, do Decreto nº 9.013, de 2017);

IV. Nos casos em que não houver classificação da infração, considerando que a multa pode variar de 10 a 100% do máximo vigente, a definição do seu valor será baseada na natureza e gravidade da conduta irregular, bem como nas circunstâncias atenuantes e agravantes, uma vez que não haverá limite por gradação (§ 2º do art. 509, inciso II do caput do art. 508, e art. 510, do Decreto nº 9.013, de 2017);

V. A penalidade de suspensão de atividades, pelo período mínimo de 7 (sete) dias, será obrigatoriamente aplicada às irregularidades que causarem embaraço à ação fiscalizadora. (inciso IV do art. 508 e art. 517, do Decreto nº 9.013 de 2017). Assim, atenção especial deverá ser dada aos autos de infração cuja descrição faça referência a alguma situação que possa configurar embaraço, seja pela sua natureza ou seja pelo contexto em que ocorreu. (art. 515 do Decreto nº 9.013, de 2017). Em tais casos, deve haver elementos suficientes no processo para configurar a ocorrência do embaraço, ou seja, atitudes cometidas pela infratora com vistas a dificultar, retardar, impedir, restringir ou burlar os trabalhos de fiscalização;

VI. A penalidade de interdição parcial ou total, pelo período mínimo de 7 (sete) dias, será obrigatoriamente aplicada sempre que houver configuração da habitualidade no cometimento de uma irregularidade caracterizada como adulteração ou falsificação (inciso V do art. 508, art. 517 do Decreto nº 9.013, de 2017). Ou seja, nos casos em que a infração sob apuração representar a terceira adulteração ou falsificação, de idêntico fato motivador, independentemente do enquadramento legal, consecutiva ou não, num período de 12 (doze) meses. (art. 518 do Decreto nº 9.013, de 2017); e

VII. Quando foram relacionadas duas ou mais infrações no mesmo processo, as multas que venham a ser aplicadas para cada uma delas serão somadas no julgamento. O mesmo procedimento se aplicará às sanções de interdição ou suspensão de atividades por períodos definidos (art. 517 do Decreto nº 9.013 de 2017), os quais serão somados no julgamento.

Para mais informações, consultar o item 4.7 “Orientações para definição da sanção administrativa a ser aplicada”.

¶ 4.4.4 Preenchimento do modelo do Auto de Infração:

O modelo do formulário de AI encontra-se no item 8 - ANEXO A.

As informações destacadas em vermelho no modelo do AI são sugestões para facilitar e padronizar o preenchimento, devendo ser mantidas e/ou adaptadas de acordo com cada caso. O que não se aplica, deverá ser suprimido do texto.

Deverão constar as seguintes informações:

a. Número do AI: Nº sequencial por ano/Nº da Carteira de Identificação Fiscal/Ano.

A numeração deve ser sequencial, por servidor, independentemente do estabelecimento autuado.

O controle da sequência ao longo do ano é de responsabilidade do próprio servidor. Ao início de cada ano, a numeração deverá ser reinicializada.

b. Número do Serviço de Inspeção:

Indicar o número do Serviço de Inspeção de Produtos de Origem Animal (SIPOA) da unidade da jurisdição na qual a infração foi constatada (art. 526 do Decreto nº 9.013, de 2017).

c. Elementos necessários à identificação do Autuado:

i. Denominação do Autuado (Razão Social ou Nome da Pessoa Física);

ii. CNPJ ou CPF;

iii. E-mail;

iv. Localização (endereço completo);

v. Município/UF;

vi. CEP; e

vii. Número de Registro (SIF ou ER), se houver.

Para autuados registrados ou relacionados junto ao SIF, os dados cadastrais deverão ser previamente consultados no SIGSIF a fim de garantir que estejam de acordo com o que está registrado no sistema.

Para autuados não registrados ou relacionados, sugere-se solicitar a apresentação de documento que comprove os dados cadastrais da pessoa física ou jurídica responsável pelo cometimento da infração, a fim de conferir se estão de acordo com a informação prestada.

d. Elementos necessários à qualificação do AFFA autuante:

Nome completo, formação (Medicina Veterinária), cargo (Auditor Fiscal Federal Agropecuário), número da identificação funcional (carteira fiscal, nº no Sistema Integrado de Administração de Pessoal - SIAPE etc.); legislação que embasa a competência para a ação fiscal (Lei nº 1.283, de 1950, Decreto nº 9.013 de 2017 e Lei nº 7.889 de 1989).

e. Menção do dispositivo legal ou regulamentar infringido (capitulação):

Indicar a(s) base(s) legal(is) infringida(s) pelo acusado que identifique(m) que o(s) fato(s) está(ão) em desacordo com a legislação, incluindo, sempre que aplicável, um dos incisos do art. 496, e combiná-lo com a(s) norma(s) complementar(es) relacionada(s) ao(s) fato(s), se for o caso.

Quando o AI relacionar mais de uma infração, recomenda-se descrevê-las separadamente. Além disso, os dispositivos legais deverão estar correlacionados, o mais especificamente possível, a cada fato motivador.

Observação: Consultar demais orientações constantes no item 4.4.1 “Diretrizes para elaboração do AI”.

f. Descrição do fato:

Descrever de forma objetiva a infração constatada com informações claras e precisas, sem entrelinhas, rasuras, borrões, ressalvas ou emendas. (Art. 522 do Decreto nº 9.013, de 2017).

A descrição do fato deve configurar violação ao Decreto e deve espelhar com fidedignidade a natureza da infração, propiciando a apuração precisa da conduta irregular constatada, bem como a ampla defesa e o contraditório do autuado.

Quando o AI relacionar mais de uma infração, recomenda-se descrevê-las separadamente.

Observações:

i. Erro(s) na descrição do(s) fato(s) poderá(ão) acarretar nulidade do AI;

ii. A cópia literal do artigo capitulado não constitui, isoladamente, motivação de irregularidade; e

iii. Consultar demais orientações constantes no item 4.4.1 “Diretrizes para elaboração do AI”.

g. Elemento(s) de convicção:

Se houver elementos de convicção que constituam prova material ou documental e que estejam relacionados com a infração, estes devem ser citados no AI e anexados aos autos processuais.

Exemplos de elementos de convicção: Termo(s) de Apreensão/Interdição/Condenação, Planos de Ação verificados pelo SIF, Relatórios de Verificação Oficial de Elementos de Controle (VOEC), certificados sanitários, laudos, fotos ou outros.

O responsável pela lavratura do AI e pela inclusão dos elementos de convicção no processo administrativo deve estar consciente de que a apuração da irregularidade será baseada nas informações que estiverem presentes no processo, haja vista que o relator, via de regra, não estava presente no momento da ação fiscal. Por esse motivo, é importante destacar alguns detalhes do elemento de convicção, o que também facilitará a defesa do interessado, por exemplo: Em caso de plano de ação, identificar expressamente qual o plano de ação (sua numeração), os itens não cumpridos, o link de referência do documento no SEI e outras informações para sua identificação e análise. No caso de Relatório de Verificação, identificar o número do relatório, o item e o elemento de controle a que se refere a conduta irregular. Se o elemento de convicção estiver em um outro processo relacionado, citar o número deste processo e especificar o documento.

Nos casos de autuação por resultado de análise laboratorial fora do padrão regulamentar, além do RE, é importante incluir a Requisição de Análises Laboratoriais (RAL) e o Termo de Colheita de Amostra, quando aplicável, uma vez que tais documentos podem conter informações que não constam no RE e que podem auxiliar na avaliação dos argumentos apresentados pela autuada.

Os elementos de convicção, além de citados e incluídos no processo, deverão ser de conhecimento da interessada.

h. Penalidades:

Deverão ser informadas as sanções a que o infrator está sujeito e o respectivo preceito legal que autoriza a sua imposição.

Observação: as penalidades serão definidas somente após a análise dos fatos e da(s) defesa(s) apresentadas pela Autuada, ao longo das etapas do processo administrativo. 1

i. Prazo e local para interposição de Defesa Administrativa e requerimento para análise pericial:

Deverá ser informado o prazo de 20 (vinte) dias para interposição de defesa administrativa, conforme previsto no art. 35 da Lei nº 14.515 de 2022, assim como o local para sua apresentação.

Nos AIs cuja motivação seja o resultado de análise laboratorial fora do padrão regulamentar e que couber a realização de análise pericial da amostra de contraprova, conforme disposto no art. 470 do Decreto nº 9.013 de 2017, deverá ser informado o prazo de 48 horas para sua solicitação, conforme previsto no art. 474 do Decreto nº 9.013 de 2017.

Nesses casos, o trecho “Observações” do modelo de AI (ANEXO A) deverá ser mantido.

Nos casos em que não couber análise pericial, suprimir o trecho “Observações” do modelo de AI (ANEXO A).

j. Legitimidade para interposição de Defesa Administrativa:

Informar sobre os requisitos para comprovação da legitimidade para o autuado apresentar a defesa.

Para mais informações, consultar o item 4.5.2 Legitimidade.

k. Ciência do infrator:

Identificar a forma de ciência do AI pelo autuado (assinalar uma das opções previstas no modelo).

Quando a ciência ocorrer pessoalmente, deverá constar a assinatura e a identificação do responsável bem como a data em que o AI foi recebido por ele.

Quando da recusa do autuado em assinar o AI, o fato deve ser consignado no próprio AI, com posterior encaminhamento do documento por um dos outros meios de cientificação.

Para mais informações, consultar o item 4.4.5 “Cientificação ao interessado”.

l. Identificação e assinatura do AFFA autuante:

Quando lavrado no SEI, o AI será assinado digitalmente pelo AFFA e uma via será entregue ao autuado.

A data de lavratura do documento consistirá na data identificada na assinatura eletrônica.

Quando lavrado fora do SEI, o AI será datado e assinado pelo AFFA, nos campos correspondentes, em duas vias, sendo uma entregue ao autuado e a outra constituirá o processo SEI.

¶

<1 Vide item 4.4.3 “Sanções Administrativas”>

¶ 4.4.5 Cientificação ao interessado

O interessado deverá ser cientificado do AI, das decisões administrativas, bem como dos demais atos do processo que resultem para o interessado em imposição de deveres, ônus, sanções ou restrição ao exercício de direitos e atividades e os atos de outra natureza, de seu interesse.

A cientificação poderá ser efetivada pelas seguintes formas, conforme dispõe o art. 26, §3º, da Lei nº 9.784 de 1999 e art. 524, § 2º, do Decreto nº 9.013 de 2017:

a. Eletronicamente, por meio da assinatura eletrônica do Responsável no SEI, considerando a data de ciência no documento aquela identificada na assinatura eletrônica (§3º, art. 47 e art. 55 da Portaria MAPA nº 456, de 10 de março de 2023). Esse tipo de comunicação dos atos só pode ser realizado quando há o prévio cadastro como usuário externo no sistema SEI. Portanto, quando houver emissão de documento decorrentes da fiscalização no SEI, como VOECs, Termos de Fiscalização, Autos de Infração, Termos de Apreensão etc., o servidor deve se certificar se o interessado que irá receber o documento já possui cadastro como Usuário Externo no SEI.;

b. Pessoalmente, por meio da identificação (nome e documento) e da assinatura do Responsável, devendo também constar a data da cientificação (art. 524 do Decreto nº 9.013, de 2017);

c. Por via postal com Aviso de Recebimento postal (AR). No AR deve constar, em campo apropriado, qual documento foi encaminhado ao interessado, a fim de facilitar a autuação deste AR ao processo; e

d. Outro meio que assegure a ciência do interessado.

A publicação de Edital na Imprensa Oficial deverá ocorrer apenas quando esgotadas as tentativas de cientificação pelos outros meios previstos. O Serviço publicará uma única vez na Imprensa Oficial e o infrator terá o prazo de 5 (cinco) dias corridos (art. 24 da Lei nº 9.784 de 1999) para comparecer ao local informado e tomar conhecimento do(s) documento(s). Ao final dos 5 (cinco) dias, sem que o autuado tenha comparecido, este será considerado notificado. A partir daí, inicia-se a contagem dos demais prazos que, porventura, estejam estabelecidos nos documentos que motivaram a publicação.

Notificações por e-mail só terão validade se houver manifestação do interessado quanto ao seu recebimento.Uma sugestão de texto para o e-mail de notificação consta no ANEXO R.

Em todos os casos, os respectivos documentos constando a comprovação deverão ser anexados aos autos processuais, contendo informações que permitam sua correlação com o processo.

São considerados comprovantes de cientificação, por exemplo:

I. A data identificada na assinatura eletrônica (SEI);

II. A data de recebimento aposta no documento (nos casos de cientificação pessoal);

III. A data de recebimento do AR;

IV. A data de confirmação de recebimento por meio eletrônico (e-mail);

V. A data do comparecimento após notificação por edital; ou

VI. No caso de não comparecimento, o 5º (quinto) dia após a publicação do edital na Imprensa Oficial.

A ausência de comprovação da ciência do interessado pode gerar nulidade do procedimento.

No caso do AI, quando houver recusa do autuado em assiná-lo, o fato deve ser consignado no próprio AI, com posterior encaminhamento do documento por um dos outros meios de cientificação.

¶ 4.4.6 Pedido de vistas ao processo

O interessado tem direito a requerer vistas ao processo, conforme previsto no art. 3º, inciso II, e art. 46, da Lei nº 9.784, de 1999. Para isso, é necessário que o requerente apresente comprovação de sua condição de interessado no processo, com a devida legitimidade.

O requerimento de vistas ao processo recebido pelo serviço oficial e o comprovante de atendimento ou, então, o embasamento para negar sua concessão, conforme o caso, deverão ser inseridos nos autos processuais pelo servidor que houver avaliado o requerimento.

Nos termos do art. 30 Parágrafo Único, da Portaria MAPA nº 11, de 15 de janeiro de 2016, o pedido de vista deve ser disponibilizado pela unidade na qual o processo se encontra em análise, por meio do envio de arquivo em formato PDF ou ZIP. É vedada a concessão de vistas por meio de acesso externo ao processo diretamente no SEI.

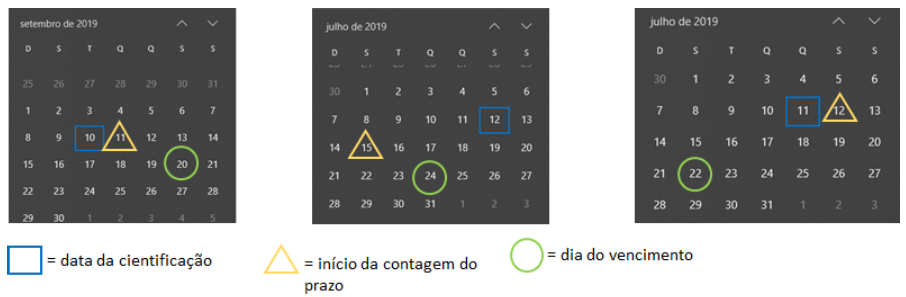

¶ 4.4.7 Contagem de prazos

A padronização de procedimentos na contagem dos prazos será aplicada para apresentação de defesa, recurso, requerimento de análise pericial, atendimento à intimação ou para qualquer outra manifestação processual onde exista um prazo legal ou um prazo que tenha sido estabelecido pelo órgão fiscalizador.

A contagem de prazos será realizada de acordo com o previsto nos arts. 35 e 36 da Lei nº 14.515 de 2022.

Os prazos começam a correr a partir da ciência oficial, excluindo-se da contagem o dia do começo e incluindo-se o do vencimento, contando de modo contínuo.

Inicia-se a contagem a partir do primeiro dia útil após a efetiva notificação do interessado. Considera-se efetiva notificação a data que consta no comprovante de ciência anexado ao processo, conforme Item 4.4.5 “Cientificação ao interessado”.

Da mesma forma, considera-se prorrogado o prazo até o primeiro dia útil seguinte, se o vencimento cair em dia que não houver expediente (como final de semana, feriado) ou se este for encerrado antes do horário normal.

Exemplo: Hipotética contagem de prazo de 10 (dez) dias.

¶ 4.5 DEFESA/RECURSO ADMINISTRATIVO E REQUERIMENTO DE ANÁLISE PERICIAL (CONTRAPROVA)

Na fase instrutória e antes da tomada de decisão, é facultado ao autuado exercer seu direito ao contraditório e à ampla defesa, por meio da apresentação de defesa/recurso administrativo, por escrito, na qual poderá apresentar alegações referentes à matéria objeto do processo, bem como juntar documentos e outros elementos probatórios, os quais serão avaliados na motivação do relatório que subsidia a decisão.

A defesa e o recurso devem ser assinados pelo autuado ou por seu representante legitimado, devidamente identificado, e protocolizados na representação do MAPA mais próxima junto à unidade da federação onde ocorreu a infração, no prazo de 20 (vinte) dias, contado da data da cientificação oficial. (Art. 35 e 36 da Lei nº 14.515 de 2022).

A defesa, o recurso ou o requerimento de perícia, bem como outros documentos apresentados pelos interessados, devem ser autuados nos respectivos processos, mesmo que intempestivos, sem identificação ou sem assinatura do interessado.

Quando a entrega for feita pessoalmente, o servidor deverá datar e assinar o documento no ato do recebimento, bem como se identificar.

O responsável por incluir tais documentos no processo SEI deverá conferir se toda a documentação está legível, se as páginas do arquivo digitalizado seguem corretamente a ordem sequencial e se essas páginas se apresentam em posição adequada para sua leitura.

Caso a defesa ou recurso sejam tempestivos, estes deverão ser apreciados. Se houver questionamento quanto à ação fiscal que motivou a lavratura do AI, poderá ser emitido parecer, preferencialmente, pelo AFFA responsável pela ação fiscal ou por outro servidor que tenha condições de prestar as informações necessárias para subsidiar a relatoria.

Será considerada como a data de apresentação do documento, por exemplo:

a. A data de recebimento no órgão, aposta no documento (nos casos em que a entrega for feita pessoalmente);

b. A data de postagem/protocolo dos Correios que consta no envelope 2 (nos casos em que ocorrer o envio postal); ou

c. A data de envio do e-mail (quando a entrega ocorrer por meio eletrônico, considerando-se somente endereços de e-mail válidos).

Em todos os casos, o comprovante constando a data de apresentação ou de postagem do documento deve ser anexado aos autos processuais e deve conter informações que permitam sua correlação com o processo.

A solicitação de análise pericial da amostra de contraprova também faz parte do direito de defesa e do contraditório, facultado ao infrator, visando contestar o resultado (que lhe seja desfavorável) da análise fiscal de prova, objeto da autuação. Nos casos em que couber, deve ser requerida no prazo de 48 (quarenta e oito horas), contado da data da ciência do resultado (Art. 474 do Decreto nº 9.013, de 2017).

A realização da análise pericial não reabre o prazo de apresentação de defesa. Contudo, o interessado poderá apresentar manifestação quanto ao seu resultado, no prazo de 20 (vinte) dias, contado da data de assinatura da ata de análise pericial de contraprova (Art. 474-B do Decreto nº 9.013, de 2017). Tanto o resultado da análise pericial quanto a manifestação serão avaliados e considerados na motivação da decisão administrativa, mesmo que o autuado tenha sido considerado revel na apresentação da defesa.

Deverão ser observados os seguintes procedimentos, previstos nos art. 474, 474-A e 474-B do Decreto nº 9.013, de 2017:

I. O requerimento da empresa solicitando análise pericial deve informar o nome do assistente técnico, podendo também indicar um substituto;

II. Enviar ofício ao Laboratório Federal de Defesa Agropecuária (LFDA) solicitando a marcação da análise pericial e informando os parâmetros e dados do produto analisado, RE relacionado e nome do perito indicado pela empresa.

Excepcionalmente, quando o prazo para marcação da análise pericial for exíguo (devido ao vencimento do produto), deve-se encaminhar também, via e-mail, tanto o ofício ao Laboratório solicitando a marcação, quanto o ofício à empresa comunicando a data da análise pericial, anexando ao processo o comprovante do seu envio. Então, solicitar ao interessado que confirme o recebimento do e-mail para anexar ao processo;

III. Aguardar ofício do LFDA marcando a análise pericial e nomeando a comissão;

IV. Encaminhar ofício ao interessado comunicando a data, hora e local da análise pericial (O laboratório é definido pela autoridade competente do MAPA) respeitando o prazo mínimo de 72 horas de antecedência (§ 2º do art. 474, do Decreto nº 9.013, de 2017);

V. Aguardar comprovação de que a empresa recebeu o documento (assinatura no documento, AR ou confirmação de recebimento do e-mail que encaminhou o Ofício);

VI. Aguardar ata da análise pericial;

VII. Anexar ao processo todos os documentos relativos a esta etapa; e

VIII. Caso a empresa apresente manifestação adicional, após o resultado da análise pericial, incluí-la no processo e avaliar se foi respeitado o prazo de 20 (vinte) dias (Art. 474-B do Decreto nº 9.013, de 2017).

Para avaliação da legitimidade, consultar o item 4.5.2 “Legitimidade”.

Para avaliação do prazo de apresentação da defesa, recurso ou solicitação de análise pericial, consultar o item 4.4.7 “Contagem de prazos”.

¶

<2 A orientação sobre a data de postagem nos Correios fundamenta-se na Lei 13.105, de 16 de março de 2015, art. b1003, §4º, e no Parecer nº 00004/2018/DECOR/CGU/AGU, aprovado pelo Despacho nº 00156/2018/DECOR/CGU/AGU).>

¶ 4.5.1 Revelia

Não havendo apresentação de defesa na forma e prazo estabelecidos pelo art. 525 do Decreto nº 9.013 de 2017, a informação sobre a revelia deverá constar no relatório de instrução (Art. 526, Parágrafo Único, do Decreto nº 9.013, de 2017).

¶ 4.5.2 Legitimidade

O AI e outros documentos lavrados pela fiscalização podem ser assinados ou recebidos por um responsável (Por exemplo: gerente, controlador de qualidade, supervisor, secretário(a) ou outro preposto).

Entretanto, a legitimidade para apresentar defesa e recurso deve preencher os requisitos formais, pois sujeitam a empresa aos efeitos da revelia, uma vez que não será conhecido, conforme previsto no art. 525-A, inciso III, do Decreto nº 9.013, de 2017.

São legitimados a apresentar defesa, recurso ou requerimento de análise pericial em nome da empresa os sócios ou administradores previstos no contrato social ou estatuto, ou, nos casos em que a pessoa não constar em tais documentos, são legitimados aqueles que possuam representação por meio de procuração.

Junto à defesa, ao recurso ou ao requerimento de análise pericial, deve constar uma comprovação de que o solicitante representa o autuado:

a. No caso de pessoa física: Deve apresentar documento de identidade;

b. No caso de pessoa jurídica: Deve apresentar documento de identidade, o contrato social ou do estatuto e as suas alterações posteriores; e

c. Quando o autuado se fizer representar por um terceiro: Além dos documentos do autuado citados nas letras “a” ou “b”, deve apresentar uma procuração outorgada à pessoa física que irá representá-lo, juntamente com o documento de identidade deste representante (Exemplo: responsável técnico/gerente/preposto/contador/advogado).

A ausência de indicação do CPF ou RG do representante na defesa, recurso ou requerimento de análise pericial não impede o andamento do processo, visto que, em regra, nos documentos que acompanham os requerimentos administrativos há a qualificação (com inclusão do RG e CPF) das pessoas naturais ou até mesmo a própria administração já tem esses documentos em seu poder.

Defesa, recurso ou requerimento de análise pericial encaminhados sem documento que comprove a representação da autuada (contrato social ou estatuto e, nos casos em que a pessoa não constar em tais documentos, procuração), sem assinatura ou sem indicação do representante da pessoa jurídica (nome) que assina o recurso administrativo, o Serviço deverá notificar o estabelecimento, dando-se prazo de 5 (cinco) dias para sanar a irregularidade.

O interessado tem direito à correção uma única vez. Ou seja, descumprida a intimação, ou cumprida de forma a não corrigir o vício apontado, o órgão julgador não conhecerá a defesa, recurso ou requerimento de análise pericial, não cabendo conceder novo prazo.

Sanando-se o vício indicado (assinatura, indicação do nome ou apresentação do documento de comprovação que a pessoa física subscritora do documento possui poderes para representação da empresa), a defesa, recurso ou requerimento de análise pericial deverá ser conhecido e avaliado.

No caso de comprovação de que a pessoa física subscritora do documento possui poderes para representação da empresa, a correção do vício retroage à data do ato (apresentação da defesa, do recurso ou do requerimento de análise pericial).

Fontes: PARECER n. 00477/2019/CONJUR-MAPA/CGU/AGU. NUP: 21000.040007/2019-52; PARECER n. 00333/2020/CONJUR-MAPA/CGU/AGU; PARECER n. 00212/2021/ADVS/E-CJU/RESIDUAL/CGU/AGU; NOTA n. 00835/2021/CONJUR-MAPA/CGU.

¶ 4.5.3 Avaliação do prazo de apresentação da defesa, recurso ou requerimento de análise pericial

São considerados tempestivos a defesa, o recurso e o requerimento de análise pericial apresentados dentro do prazo previsto na legislação. Neste caso, eles serão conhecidos e avaliados no momento da relatoria (defesa e recurso). Por outro lado, quando interpostos fora do prazo ou perante órgão incompetente, estes não serão conhecidos.

No caso do requerimento de análise pericial intempestivo, o interessado perderá seu direito à realização da análise pericial e o processo seguirá para avaliação e decisão em primeira instância.

Para contagem de prazos, consultar o item 4.4.7 “Contagem de prazos”.

Ressalta-se que o não conhecimento da defesa ou do recurso (quando interposto: fora do prazo, perante órgão incompetente ou por quem não seja legitimado) não impede a Administração de rever, de ofício, o ato ilegal, desde que não tenha ocorrido a preclusão administrativa. (Art. 63, da Lei nº 9.784 de 1999, e art. 525-A, do Decreto nº 9.013 de 2017).

Dessa forma, se houver matéria relevante que comprove a prática de ato ilegal, o fato deverá ser mencionado no relatório, o qual será submetido à apreciação da autoridade julgadora.

¶ 4.5.4 Histórico do autuado

Trata-se de relatório com informações sobre a história pregressa do autuado.

O histórico de infrações do autuado deverá ser obtido por meio de consulta ao SICAR e deverá ser incluído nos autos processuais, antes do Relatório de Instrução para Julgamento em 1ª Instância, a fim de subsidiar a decisão.

A avaliação do histórico do autuado permite conhecer a condição de primariedade ou de reincidência do infrator, necessária à definição de penalidade(s), com base nos arts. 508, incisos I e II e art. 510, do Decreto nº 9.013, de 2017:

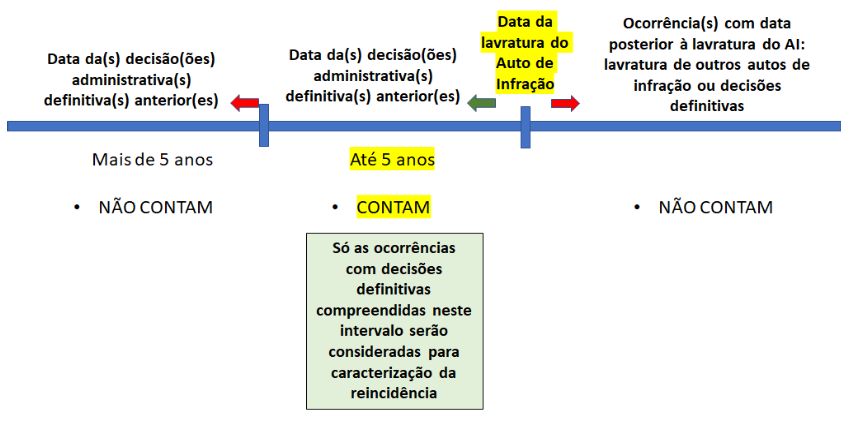

a. O infrator será considerado primário quando se tratar de primeira infração ou de infração cometida após 5 (cinco) anos da data da última decisão administrativa definitiva (trânsito em julgado).

No caso de infrator primário, deverá ser avaliada a aplicabilidade de imposição da sanção de advertência, com base no inciso I do art. 508, do Decreto nº 9.013, de 2017. Por outro lado, a ausência de primariedade impede o infrator de ser penalizado com advertência, logo, deverá ser aplicada a sanção de Multa, com base no inciso II do art. 508, do Decreto nº 9.013, de 2017.

b. Será considerado reincidente o infrator que foi julgado e condenado por infração anterior, cujo processo administrativo tenha sido finalizado (trânsito em julgado) dentro dos 5 (cinco) anos anteriores à prática da infração que está sendo analisada.

Para efeito da fixação dos valores da multa de que trata o inciso II do caput do art. 508, do Decreto nº 9.013 de 2017, considera-se:

I. Reincidência genérica (circunstância atenuante, §1º do art. 508): é caracterizada pelo cometimento de nova infração; ou

II. Reincidência específica (circunstância agravante, §2º do art. 508): é caracterizada pela repetição de infração já anteriormente cometida. Para tanto, deve-se considerar o fato motivador, e não o enquadramento legal da infração.

Não serão considerados, para fins de reincidência, os processos que, na data de cometimento da infração, não tenham sido concluídos com a decisão final.

Serão consideradas para a determinação da reincidência as penalidades aplicadas à empresa anteriormente à publicação do Decreto nº 9.013 de 2017.

¶ 4.5.5 Decisão administrativa definitiva (trânsito em julgado)

A decisão administrativa definitiva ou trânsito em julgado consiste na decisão final do processo.

Será considerada definitiva a decisão de primeira instância quando não houver apresentação de recurso. Caso a autuada recorra, somente será definitiva a decisão tomada em segunda instância.

Para fins de avaliação da primariedade ou reincidência do infrator, deve-se observar a data da(s) decisão(ões) administrativa(s) definitiva(s) anterior(es) (§ 4º do art. 510 do Decreto nº 9.013, de 2017):

a. No caso de decisão administrativa definitiva que resultou em Advertência: Considerar a data da notificação do autuado; ou

b. No caso de decisão administrativa definitiva que resultou em multa: Considerar a data do pagamento da multa ou, quando não houver pagamento da multa, considerar a data de vencimento da GRU.

Observação: tais orientações deverão ser seguidas independentemente da aplicação de penalidade cumulativa.

¶ 4.5.6 Transferência do registro ou do relacionamento junto ao SIF

A transferência do registro ou relacionamento de empresas junto ao SIF está prevista no art. 39 do Decreto nº 9.013 de 2017 e impacta tanto na avaliação do histórico da empresa autuada (tema a ser abordado neste item) quanto na aplicação de penalidades 3 .

Na avaliação da história pregressa do autuado, deverá ser considerado apenas o histórico da empresa detentora do registro no momento da autuação. Ou seja, não serão consideradas as infrações cometidas por outras empresas que tenham anteriormente sido detentoras daquele SIF, exceto quando há alteração apenas de dados da empresa (Por exemplo: Alteração apenas da razão social). Nestes casos, por não se tratar de nova empresa 4, o histórico de infrações continua sendo carregado para fins de análise de reincidência. (DESPACHO n. 03024/2019/CONJUR-MAPA/CGU/AGU).

A fim de subsidiar a decisão, quando houver apenas alteração de dados cadastrais da empresa (anterior à lavratura do AI sob análise), essa informação deverá constar no relatório de instrução para justificar que o histórico será carreado.

¶

<3 Vide itens 4.7.2 “Da Aplicação da Penalidade de Multa” - g; 4.7.4 “Da Aplicação da Penalidade de Suspensão de Atividades” – b.>

<4 Considera-se nova empresa os casos em que a transferência do registro ou do relacionamento resultarem em alteração total do proprietário/sociedade da empresa, ou seja, situação em que nenhum dos antigos sócios continua no quadro societário atual.>

¶ 4.5.7 Recuperação judicial

A comprovação de que a empresa se encontra em Recuperação judicial não interfere na avaliação do histórico do autuado. Entretanto, pode interferir, eventualmente, na aplicabilidade de sanções 5 .

¶

<5 Vide item 4.7.2 “Da Aplicação da Penalidade de Multa” – h.>

¶ 4.5.8 Vícios processuais

Os processos administrativos devem atender às normas legais que o regem, garantindo a conformidade do ato e do procedimento. Os trâmites do processo de apuração da infração precisam observar as regras e os princípios do direito, em cada ato administrativo processual, até a decisão irrecorrível.

O controle administrativo derivado do poder-dever de autotutela, disposto no art. 53 da Lei nº 9.784 de 1999 e consagrado na Súmula 473 do Supremo Tribunal Federal (STF), tem como escopo garantir o devido processo legal. Assim, a administração deve desfazer ou convalidar seus atos com vícios, por motivos de legalidade, oportunidade ou conveniência.

Vícios irreparáveis geram a nulidade absoluta, são insanáveis. Mas, alguns vícios podem ser revogados, e, sendo corrigidos, restauram o devido processo legal.

¶ 4.5.8.1 Vícios sanáveis

Entende-se por vício sanável aquele em que a correção é capaz de restaurar o devido processo legal da autuação. Importante observar que a viabilidade de convalidar o ato deve ser avaliada de forma que não haja prejuízo aos princípios que norteiam o processo administrativo, como por exemplo a ampla defesa e o contraditório, bem como aos direitos dos administrados (arts. 2º e 3º da Lei 9.784 de 1999).

Exemplos: Erro no enquadramento legal da infração (desde que não cause prejuízos à defesa); e Erro que não implique modificação do fato descrito no AI (como erros de descrição de elementos de identificação do autuado e de documentos correlatos lavrados: endereço, CNPJ, número de registro, numeração ou data de algum documento emitido etc.).

As omissões ou as incorreções na lavratura de documentos de fiscalização que não constituem vício insanável não acarretam a sua nulidade e devem ser sanadas com a lavratura de Termo Aditivo. Ao emiti-lo, o processo deverá retornar à etapa a que o Termo Aditivo se refere.

Quando o Termo Aditivo estiver vinculado a um AI, poderá ser emitido a qualquer tempo antes de iniciado o relatório para julgamento, reabrindo-se o prazo para a apresentação de defesa. Nos casos em que o documento de referência tiver estabelecido prazo para cumprimento de alguma exigência, tal prazo será reaberto a partir da cientificação do Termo Aditivo.

Para AIs, quando os vícios forem meramente formais e não tenham prejudicado a tramitação do processo e tampouco a defesa da autuada, considerando os princípios da eficiência e da economia processual, estes poderão ser convalidados pelo próprio relator.

¶ 4.5.8.2 Vícios insanáveis

Os vícios insanáveis impedem o aproveitamento do ato o qual deverá ser declarado nulo.